こんばんは。つよしです。

皆さんはリボ払い専用カードの存在はご存知ですか?

当然私は持っていました。

はい。あえて過去形にしました。

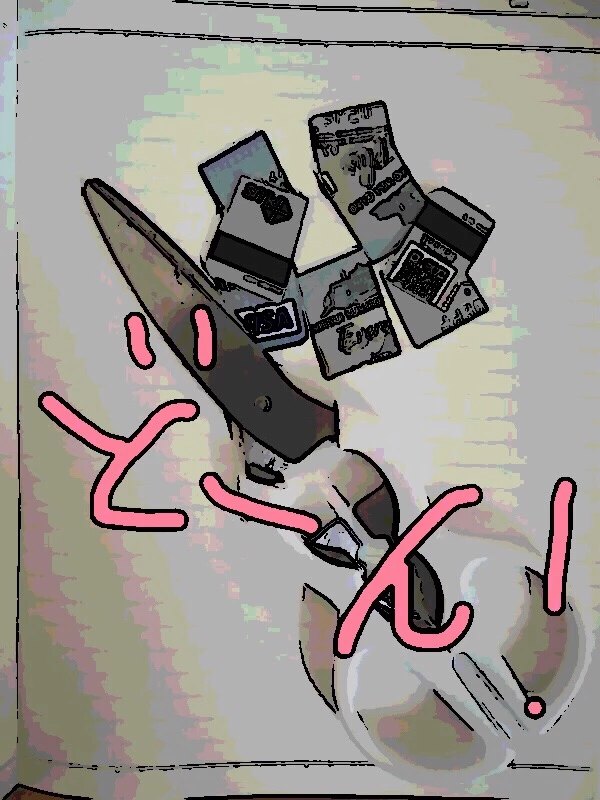

こうしてやったからです。

あーすっきりした!

この悪魔のようなクレジットカードからやっと解放されました。

皆さんはこんなものに手を出さないとは思いますが、犠牲者を生まないためにも少し説明します。

リボ払い専用カードとは?

リボ払い専用カードとは、通常のクレジットカードとは違い勝手に支払い条件がリボ払いに指定されるカードのことです。見た目は普通のカードと同じのため、同じように使用していると、とんでもないことになります。

金利は基本的に18%のことが多く、私が持っているカードでは初期設定で支払額が5,000円に設定されていました。

例として10万円を利用した場合の返済シミュレーションをご紹介します。

| お借入金額 | 10 万円 |

| 実質年率 | 18.0 % |

| 毎月のご返済額 | 5,000 円 |

| ご返済回数 | 24 回 |

| 返済総額 | 119,772 円 |

10万円の利用でこれです。

私は150万円の状態でリボ払いを続けていました。正気の沙汰ではありません。

※支払金額は自由に設定できるため、リボ払い専用カードといっても一括払いのように使用することも可能です。

その場合は事前に支払金額の変更依頼をする必要があります。

最近はこの手のクレジットカードが増えてきています。

そして、リボ払い専用カードだということがわからないまま使用してしまう私のような事例があります。

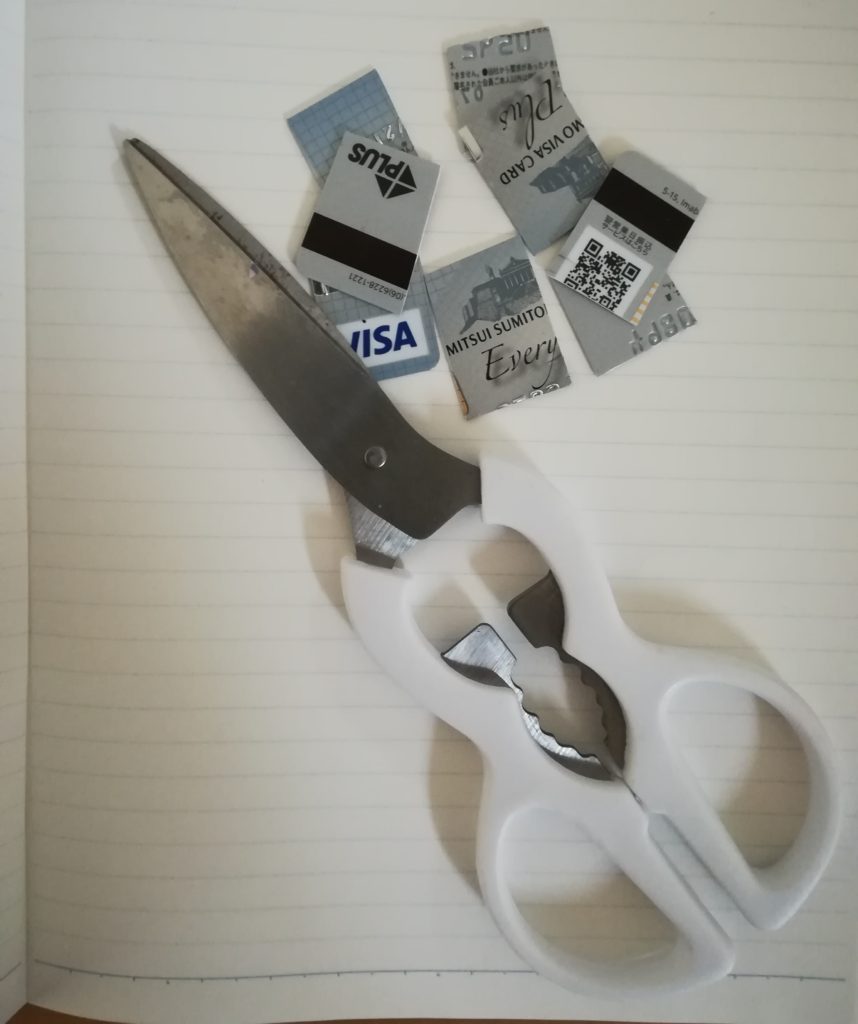

私はインターネットの広告がきっかけで「三井住友VISAカード エブリプラス」というクレジットカードを作りました。

当時は無知だった私はリボ払い専用カードと普通のクレジットカードの違いを理解していなかったのです。

多重債務者から見た、リボ払い専用クレジットカードのメリット

1.審査がバカみたいにゆるい。

そもそもリボ払いのやばさがわからない頭の悪い人間を対象にしたカードなので、私のような底辺でも楽々審査に通りました。当時すでに他社から借り入れがありましたが問題ありませんでした。(ショッピング枠は総量規制に引っかからないのか?)

2.限度額の増額が容易

経験談からの話ですが、私の場合は80万円スタートでした。

その後、海外FXで入金するために使用したため、利用実績が増え、すぐに増枠の提案がきました。

結果、150万円まで限度額が拡大されました。

3.支払額の調整が可能

そもそもリボ払い専用カードなので当然なのですが、自分のお財布事情に合わせて毎月の返済額の調整が可能です。

上記の「三井住友VISAカード エブリプラス」では、「マイ・ペイすリボ」という名前になっています。(なぜ「す」だけひらがななのか?何かバカにしたような印象をうけます)

毎月の返済額について

5,000円または1万円以上1万円単位

※カード発行時は5,000円に初期設定されてます

す。

4.利用額に応じて換金できるポイントが貯まる

リボ払い専用カードの利用1,000円毎に1ポイントずつ貯まります。

円換算で約5円ほどになりますので、ヘビーユーザーならかなりのポイントになります。

アマゾンギフト券や楽天ポイントなどのサービスにも移行可能です。

私の場合、最低でも15,000ポイント(75,000円相当)が付与されました。

これだけは本当に助かった。焼け石に水ですが・・

多重債務者から見た、リボ払い専用カードのデメリット

1.実質年率が法律上最大の18%

最大にして最悪のデメリット。現行の法規制でのMAX利率です。

この利率で借金をしたことがある方はわかるかと思いますが、まあきついです。

2.支払額が調整できるせいで、利用額が増える

はじめは普通に買い物に使用していたので全く問題なしでした。

ですが、お金に困り始めるといろいろなものをこのカードに頼り始めることになります。

私の場合はそれが海外FXへの入金でした。(そもそもショッピング枠で入金できるとかおかしいだろ!!)

3.利用額が増えすぎると利息のせいで元金が全然減らない

私の場合ですが、常に限度額150万円をキープするプロリボ払いマンでしたので、返済額を最低の5,000円に設定しても利息を含めて毎月約25,000円の支払いが必要でした。全然「マイ・ペイすリボ」できません。

リボ払い専用カードの恐ろしさ、が少しでも伝わったでしょうか?

ただ、誤解しないでほしいのは、ちゃんと自制できる方が使用すれば便利なカードではあるということです。

すぐに借り入れをしてしまうような借金体質の方や意思が弱い方は私のような末路たどることになると思いますので気を付けてください。